税理士法人猪股会計

東京オフィス

〒103-0014東京都中央区日本橋蛎殻町1-12-9-6F カモツル日本橋ビル

埼玉オフィス

〒340-0015 埼玉県草加市高砂1-6-28-208

東京オフィス

埼玉オフィス

税理士法人猪股会計の取り組み

当事務所のコンセプト

当事務所のコンセプトは、「クライアントの期待を超えるサービス」を常に提供し続けることです。「クライアントの期待」=「本当に必要としているサービス」は時代とともに常に変化し続けます。

当事務所では、時代の流れやITツールの発展、ビジネスのトレンドなどに常に向き合い、クライアントが本当に必要としている税務・会計サービス、そして+αを提供し続けてまいります。

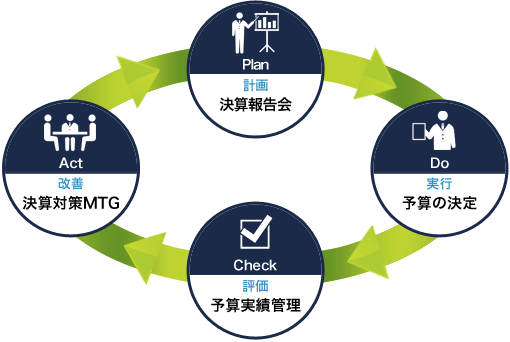

予算実績管理 ~理想の会社へ~

皆さんの「理想の会社」を実現するために当事務所では中小企業では珍しい「予算実績管理」の導入を積極的に行っております。完全オリジナルサービスである「決算報告会」から「予算の決定」、そして「予算実績管理」で期中は管理を行い、決算前には「決算対策ミーティング」を行います。

この一連の流れは「PDCAサイクル」を回して会社を積極的に良くしていくイメージで、今までの管理方法とは全く違った感じを味わえると思います。

理想の会社を一緒に目指しましょう!

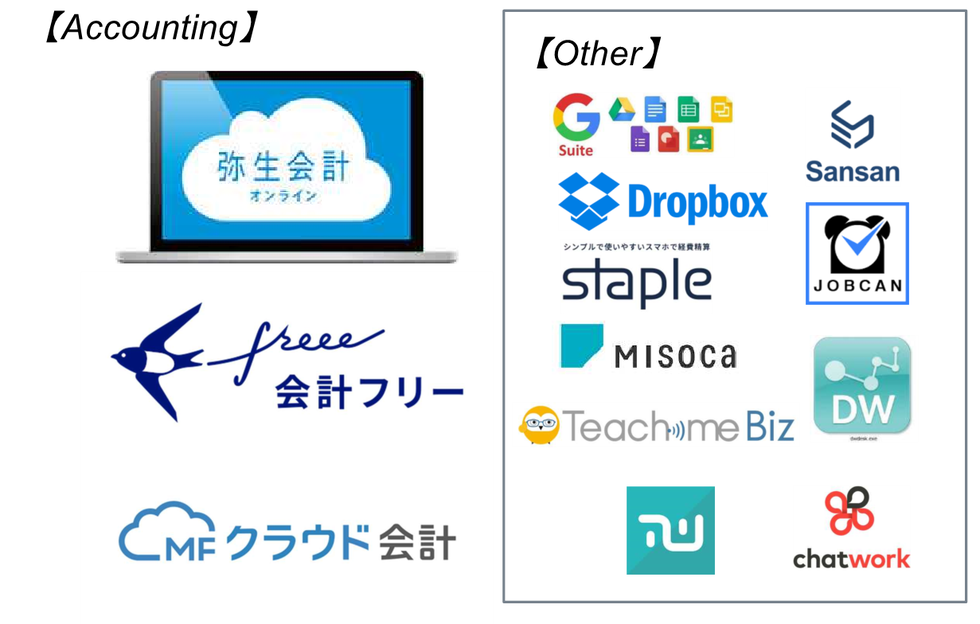

クラウド会計とIT活用による記帳作業0(ゼロ)への挑戦

クラウド会計ソフトを中心に業務管理ソフト(請求書発行や給与計算、経費精算など)に連動させ、さらに通帳の自動入力をフル活用してクライアントの記帳作業を限りなく0(ゼロ)に近づけるように日々研究中です。

会計税務以外のITツール(ストレージやコミュニケーションツール、マニュアルや勤怠管理等)もまず我々が積極的に導入して業務管理の効率化を徹底する取り組みにトライしております。「興味がある」、「実際の使い

勝手を知りたい?」という方もお問い合わせください。

企業の国際税務・国際展開のサポート

近年、ビジネスのグローバル化はめざましく中小企業の更なる成長には国際化が必要な時代になってきました。当事務所のクライアントが国際展開を検討されることも増えてきています。

当事務所では、国際税務を中心に国際展開を支援する業務体制を構築しております。このたび弊事務所の代表の猪股宏之が独立行政法人日本貿易振興機構(JETRO)の新輸出大国エキスパート税務・会計の専門家に選定されました。また、海外パートナーとの提携も順次進め、毎年海外視察研修を行うことでより強力なバックアップ体制をご用意しています。実際に当事務所のクライアントも海外進出を果たし、海外での成長を遂げています。

支援体制は整っておりますので、将来的な海外展開を視野に入れていらっしゃる方もお気軽にご相談ください。

税理士法人猪股会計が選ばれ続ける3つの理由

時代の流れに則したサービス提供

当事務所では「時代の流れに則したサービス提供」を目指し、日々お客さまのお悩みに耳を傾け続けています。丁寧なヒアリングを元に浮かび上がったお客さまのニーズに対し、我々がお役に立てるサービス開発を常に行ってまいりました。

我々のオリジナルサービスの「決算対策ミーティング」や「決算報告会」、そして「予算実績管理」に基づくPDCAサポートは好評を頂いております。

幸いなことに現在では、クライアント数が380を超え、様々な方にご支持いただけております。今後もこのような「クライアントが本当に必要としているサービス」の開発と提供を心がけ、日々精進してまいります。

徹底したスタッフの教育

当事務所をご利用してくださるクライアントの中で、「最も満足いただいているのは何か」という問いに対し、「担当者が頼りになること」とお答えいただくケースが多いです。

これも、クライアントとのコミュニケーションと丁寧かつスピーディな対応、専門家としてのスキルアップを「日本一勉強する事務所」を目指し毎日の語学の勉強から毎週の研修等に事務所全体で取り組んできた結果であると自負しております。

一人ひとりの担当者がクライアントを全力でサポートすることはもちろん、頼れる存在であり続けるために、今後も事務所全体で一丸となってレベルアップに取り組んでいきたいと考えています。

チャレンジ精神

最後にクライアントに共感いただき、またお喜びいただけているのは、「チャレンジ精神旺盛」な事務所という特徴です。新しいチャレンジに常に取り組むことで変化をし続けております。

当事務所では2つのテーマを掲げています。一つは「クラウド会計とITを徹底活用し記帳作業0(ゼロ)を目指す」こと。もう一つは「国際税務・国際展開支援のエキスパートになる」ことです。

特にクラウド会計を活用し記帳作業0(ゼロ)を目指すという取り組みは多くのクライアントよりご期待の声をいただいております。

現状のサービスに満足せず、今後も「クライアントの期待を超えるサービス」を提供してまいります。

初回相談までの流れ

当事務所を初めてご利用される場合のおおまかな流れとなります。

些細なお問合せでも構いませんので、お気軽にご連絡ください。

1.お問合せ

まずはお電話、もしくはメールにてお気軽にお問合せください。お問合せは無料となっていますので、お気軽にご利用ください。

2.面談日の調整

「ご相談内容をもっと詳しくお話したい。」といった場合には、面談を実施することも可能です。お気軽にご相談ください。

3.面談

お客さまのご要望や相談内容をじっくりとヒアリング。

当事務所としてお客さまにご提示できる最適なプランをご提案いたします。

トピックス

セミナー情報・予約(埼玉オフィス開催)弥生会計/弥生給与無料体験セミナー&年末調整セミナー&無料経営相談会のお知らせ

新型コロナウイルス感染拡大防止の為、当面の間、開催を見合わせております。

インフォメーション

お問合せ・ご相談

東京オフィス

埼玉オフィス

お問合せはお電話・メールで受け付けています。

営業終了後、定休日は留守番電話にお名前とご用件をお伝えください。折り返しご連絡いたします。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00~17:00

定休日

土曜・日曜・祝日

アクセス

東京オフィス

〒103-0014

東京都中央区日本橋蛎殻町

1-12-9-6F カモツル日本橋ビル

埼玉オフィス

〒340-0015

埼玉県草加市高砂1-6-28-208